株価が暴落すると、株や投資信託を保有している場合、どうしていいのかわからなくて身動きが取れなくなるときありますよね。

この記事では、株価暴落時にあたふたしている人の問題点についてお伝えします。

暴落の対策についても触れていますので、ぜひ最後まで読んで参考にしてください。

Contents

暴落で慌てる人はポートフォリオ管理に問題あり

株価が暴落してあたふたしている人は、ポートフォリオ管理に問題があると思われます。

投資をしていくうえでポートフォリオ管理は非常に重要な部分ですので、詳しく説明していきます。

ポートフォリオとは

ポートフォリオとは、金融資産配分のことです。

自分の金融資産が、預金や保険、株式投資など、どういう内訳になっているかを管理すること、

つまりポートフォリオ管理とは、資産配分管理を指します。

株価の暴落であたふたしている人は、おそらくポートフォリオ管理があやふやになっているのだと思います。

ポートフォリオ管理のポイント

ポートフォリオ管理で重要なことは、安全資産とリスク資産を明確に分け、リスク資産の割合を小さくすることです。

安全資産とは、価格変動が少ない資産です。

例えば不動産や債券などが安全資産にあたります。

一方、リスク資産とは、価格変動が多い資産です。

株式投資や投資信託も価格が変動するので、私の認識としてはリスク資産に入ります。

ポートフォリオ、つまり資産配分を考えるうえで、リスク資産はなくなる可能性があるという前提で考えるのが良いでしょう。

一般的には、総資産のうち、リスク資産は多くて30%ほどにしておくのが良いと言われています。現預金はなどの安全資産は40%くらいが良いと思います。

例えば、総資産が1000万円程度でであれば、リスク資産が30%の300万ぐらいとなります。

最悪300万円が吹っ飛んだとしても、労働で何とか返せる範囲でしょう。

しかし、リスク資産をそれ以上にすると、リスク資産が吹っ飛んだときの影響が大きく、労働で挽回するのが難しくなります。

ですから、リスク資産の割合は小さくするというのが基本的な考え方です。

私自身のポートフォリオの例

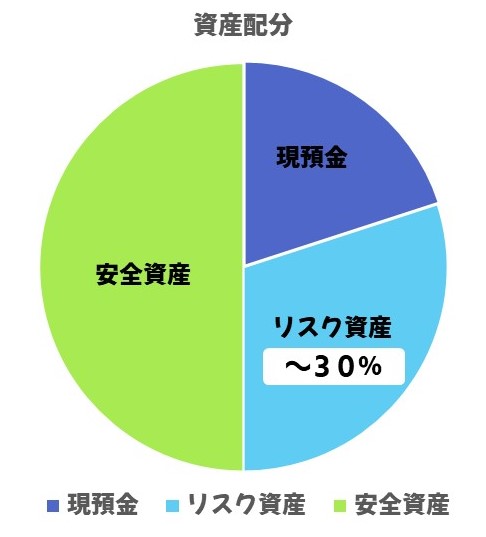

私の実際のポートフォリオはこんな感じです。

現預金が20%くらい、安全資産50%くらいです。

安全資産には不動産や事業投資系など、基本的に価格変動影響を受けないようなものが入っています。

もちろん、全くリスクがないわけではありません。事業投資先の倒産リスクなどのリスクはあります。

しかし、基本的には価格変動がないので、2020年3月のような暴落で大きく影響を受ける資産ではないのです。

一方、今回の暴落で影響を受けるようなリスク資産は30%くらいにとどめています。

なぜリスク資産が大きくなってしまうのか

今回の暴落であたふたしている人は、リスク資産にだいぶ偏った資産配分になっていると思われます。

現金があっても、半分以上が株や投資信託になっているのではないでしょうか。

ではなぜこうした偏った資産配分になってしまうのでしょうか。

それにはいくつかのパターンがあります。

1.気づいたら資産の多くが積立投資になっている

毎月、積立投資をしている人も結構多いと思います。

毎月積立投資をしていると、気づいたときには資産の多くが積立投資になっているということが起こります。

毎月いくらかでも積み立てていくと、だんだん資産が膨れ上がっていきます。

そして、リスク資産だけが積み上がり、現預金があまり残っていない状態が出来上がります。

すると、暴落が起きた時に影響を受けやすい資産配分になってしまうのです。

2.リスク資産のほうが儲かるから寄せてしまう

リスク資産はリスクがある分リターンも大きく、儲かります。

ですから、リスク資産に資金をあえて寄せている人も多いです。

これが一番危ない状態です。

3.銀行の口車にのせられた

銀行の口車に乗せられてしまったケースもあります。

例えば、安全資産にあたる保険が満期になり、銀行に振り込まれます。

すると銀行から電話かかってきて、「こういう投資信託あのでいかがですか」と紹介され、一気にリスク資産に振り替えられてしまうよう、というケースがあります。

普通は、銀行からそう言われてしまうと、おまかせしますと言ってしまう人が多いです。

そうするといつの間にか、安全資産だったものがリスク資産に変わってしまっていたりします。

資産配分は定期的に見直す

気づかずに資産のバランスが崩れてしまうことを防ぐためにも、資産配分は定期的に見直すことが必要です。

リスク資産が多くなったら利益確定して減らしたり、リスク資産の割合を減らすことを心がけながら積立投資をしたりするのが良いでしょう。

儲かるからといって買い増して、リスク資産に寄せて行ってしまうのが一番危険です。

勝った時はどうしても気分が良くなってしまいますが、本当は勝ったときほど脇を締めて身構えないといけません。

リターンを取るためにリスクを取っているという自覚があれば良いのですが、つぎ込めば勝てると勝手に解釈してしまうと、暴落時は精神的にくると思います。

投資は、コツコツ地道に積み上げて、ストレスの溜まらない程度でやるのが一番です。

ストレスたまった瞬間判断力が鈍り、いつもと違う行動に出てしまうこともあり、危険です。

ですから、リスク資産が大きくなってしまっていないか、定期的に資産配分を見直すようにしましょう。

暴落を見越した対策

とはいえ私も暴落は嫌です。

ですから、暴落への対策としてリスク資産のヘッジをしています。

ひとつは、インバース系のETFを買うことです。

私は株式系の口座と投資信託系の証券口座と分け、投資信託系の証券口座には、インバース系のETFを買っています。

インバース系というのは、日経平均の動きと逆の動きをする、いわゆる逆張りのETFです。暴落すれば、ここの価格は上がります。

一部の投資信託は下がっても、インバース系ETFは上がるので、この対策によって価格操作をしています。

もうひとつの対策は、個別株の空売りです。

持っている個別株と同じものを空売りしています。

これは昔からある投資法で、つなぎ売買やつなぎ売りと言われています。

このようにヘッジを活用することによって、リスク資産は持ちながらもリスクを低減させることができます。

ですから私は2020年3月におきたような暴落があっても、リスク資産のマイナスは大きくありませんでした。

-

-

暴落時に株や投資信託を買いたくて我慢できない時の対処法

続きを見る

まとめ

暴落時にあたふたしている人は、ポートフォリオ管理に問題あるということをお伝えしました。

ぜひ、今の自分のポートフォリオを把握した上で、リスク資産が大きくなっているようであれば見直しをしてみてください。

自分の判断でリスク資産を持つこと自体は全く問題ありませんが、リスク資産は最悪ゼロになることを想定してポートフォリオを組むのが良いと思います。