- 積立投資はなぜ初心者におすすめなの?

- 積立投資はリスクが低いって本当?

- 積立投資のデメリットを知りたい

積立投資を始める前に、このような疑問を持つ方も多いのではないでしょうか。仕組みを理解していないと不安になりますよね。積立投資はリスクが低いため、初心者が最初にすべきおすすめの投資法です。しかし、きちんと理解していないと思わぬ落とし穴が待っていることも……。

この記事では、積立投資の仕組み、メリットやデメリットなどを初心者向けに分かりやすく解説します。

Contents

初心者が積立投資を始めるにはポートフォリオへの理解が重要

積立投資とは、購入タイミングを複数回に分けて長期間コツコツ投資する方法です。リスクが低く、初心者が始めやすい投資と言えるでしょう。

ただし、積立投資を上手く活用するためには、きちんとポートフォリオ(資産配分)を管理する必要があります。

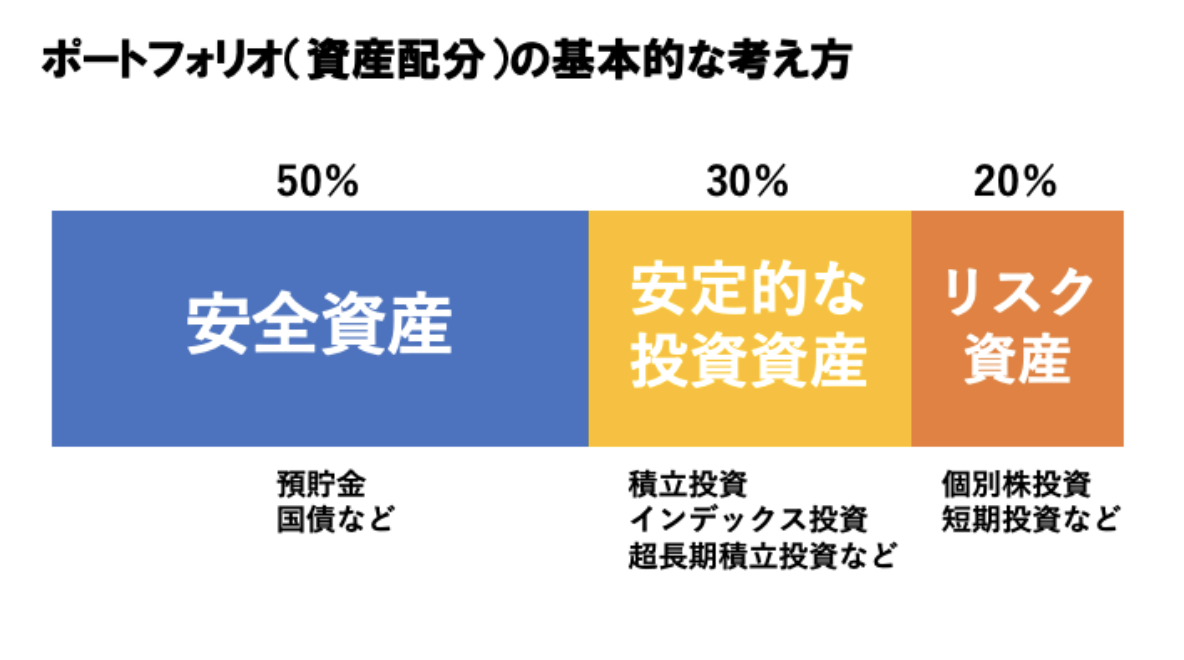

ポートフォリオは個人のリスク許容度によっても異なりますが、私が推奨する資産配分は図の通りです。

価格変動がない預貯金や国債などは「安全資産」とし、積立投資は「安定的な投資資産」に分類。個別株投資や短期売買は「リスク資産」に入れています。

「安全資産」を確保しつつ、「安定的な投資資産」で着実に資産を増やし、余力で「リスク資産」にチャレンジするのが理想的です。中でも積立投資は大きな役割を果たしているため、すべての投資家がポートフォリオに組み込むべきと言えます。

資産配分の重要性を理解し、しっかりポートフォリオ管理を行うことが積立投資の成功につながります。

初心者が積立投資をするメリット

初心者が積立投資をするメリットを2つ紹介します。

- 時間分散が可能

- 少額から始められる

メリットを受けるためには理解が必要です。それぞれ詳しく説明します。

積立投資のメリット1:時間分散が可能

時間分散とは、購入タイミングを複数回に分けることです。リスクを抑えるための投資の基本的な考え方でもあります。

たとえば手元に100万円があったとしましょう。一度に全額投資する場合は、たった1回の購入が勝敗に大きな影響を与えることになります。安いタイミングで買えればよいですが、高いタイミングで買ってしまうリスクがあるからです。

初心者に限らずプロであっても、株価の値動きを見てベストなタイミングで購入するのはとても難しいのです。

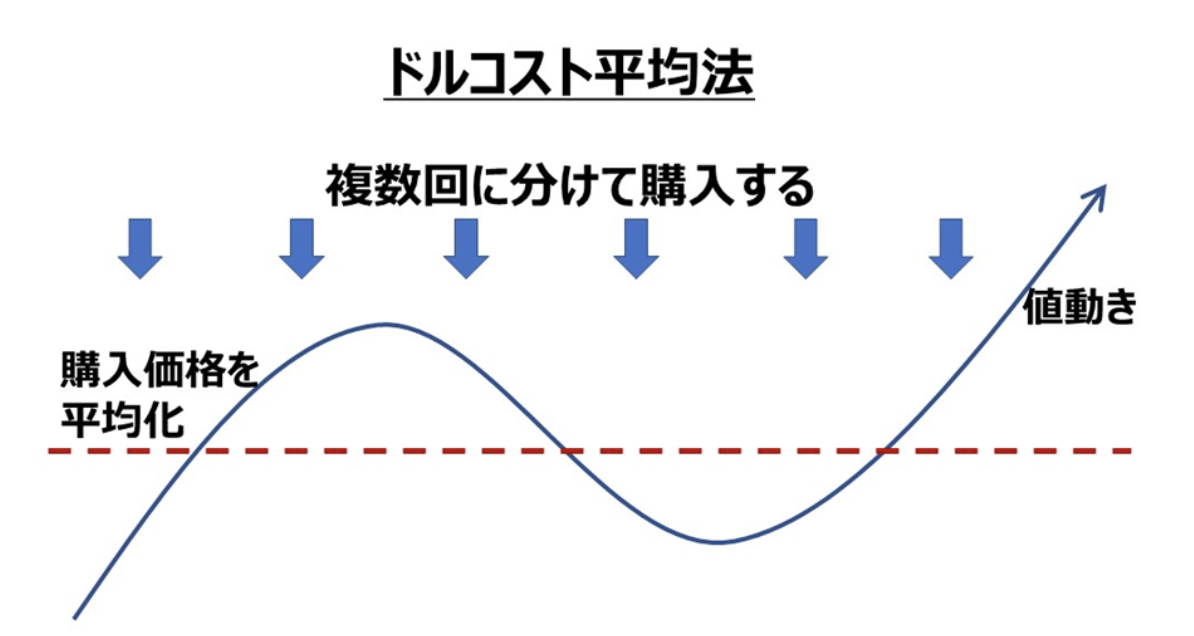

一方、購入タイミングを複数回に分けた場合は、このようなリスクを軽減できます。時間分散のひとつである「ドルコスト平均法」を具体例にして見ていきましょう。

ドルコスト平均法は、同じ金融商品に対して、毎月、毎週など定期的に「一定額」を購入する方法です。

購入額を「一定額」に設定しているので、株価が高いときは少なく、安いときには多く購入できるのが特徴です。よって、平均購入金額を下げる効果が期待できます。

また、チャートに張り付いて購入タイミングを見極めるストレスもなく、コツコツ投資を続けられるのもメリットと言えます。

プロであっても「どのタイミングで購入するか」の判断は非常に難しいです。とくに初心者は自分で判断せず、時間分散を上手に活用しましょう。

見出し(全角15文字)

- 平均購入価格を下げられる

- 購入タイミングを判断しなくてよい

積立投資のメリット2:少額から始められる

積立投資は、少額から始められるのもメリットです。

株式投資だと通常100株単位での購入になり、それなりにまとまった資金が必要になります。手元の資金が少ない投資初心者には、なかなか手が届かないですよね。

一方、積立投資の場合は100円や1,000円単位で始められる証券会社が多いため、まとまった資金がなくても手軽に始められます。

また一度設定してしまえば自動で引き落とされるので、購入の手間も削減できます。面倒くさがりの人でも続けられるのでとてもおすすめです。

定期預金のような感覚でコツコツと積み立てていけば、「気づいたときには大きな金額になっていた!」などの状況も十分期待できます。

初心者が積立投資をするデメリット

初心者が積立投資をするデメリットは、以下の2つです。

- 大暴落で損をする可能性がある

- ポートフォリオが崩れてしまう

事前に知っておくことで防げる可能性もあるので、しっかり確認しましょう。

積立投資のデメリット1:大暴落で損をする可能性がある

積立投資は低リスクではありますが、大暴落で損をする可能性もあります。これは通常の株式投資と同様です。

コロナショックなど世界的な不況となった場合は、今までコツコツ増やしてきた利益がマイナスに転じることがあるのです。

積立投資は長期間保有するほど利益が出やすくなる特徴があります。そのため基本的には放置していてよいのですが、相場にいる期間が長いため、それだけ暴落に遭う可能性も高いのです。

利益が大きくなっている場合はとくに、世界情勢などにアンテナを張るようにしましょう。暴落が起こりそうなら安全資産に移すなどの検討も必要です。

積立投資のデメリット2:ポートフォリオが崩れてしまう

積立投資は、知らぬ間にポートフォリオが崩れてしまうことがあります。

コツコツと積み立てていき、積立投資の保有割合が大きくなってきたとしましょう。

ポートフォリオのうち、積立投資は「安定的な投資資産」ですから、30%が理想的のはずです。しかし投資額が大きくなるにつれて、知らぬ間に「安全資産」50%の割合を下げている可能性があります。

安全資産の割合が減るのは危険で、もしも大暴落が起こった場合、ほとんどの資産を失ってしまう可能性もあるのです。

そのため、いつかは「安定的な投資資産」から「安全資産」に移すタイミングが来ることを視野に入れておく必要があります。

このようにコツコツ積み上げた資産を失わないためにも、ポートフォリオは定期的に見直しましょう。

積立投資を始めたい初心者におすすめの方法4つ

ここでは、積立投資を始めたい初心者におすすめの方法を4つ紹介します。

- つみたてNISA

- iDeCo

- 単元未満株取引

- ロボアドバイザー

それぞれ詳しく説明するので、始めやすいものを選んでみてください。

つみたてNISA

つみたてNISAは、売却益や分配金などに税金がかからないのがメリットです。

通常は20.315%が課税されますが、つみたてNISAは非課税になる期間や投資枠が設けられており、とてもお得に投資できます。

利用条件は、日本在住の20歳以上であることです。一般NISAとの併用はできません。

非課税になる期間は20年間と長いため、じっくり長期間かけて行う積立投資に向いています。

非課税投資枠は年間40万円で、月額にすると約3万3,000円です。手元に大きな資金がなく、少額からコツコツ積み立てたい方向きです。1,000円から積み立てられる金融機関も多いため、余裕がない場合は小さく始めてみましょう。

対象の金融商品は、金融庁の基準を満たしているローリスク・ローリターンのものが多いです。そのため、商品選定に慣れていない初心者でも安心です。

以上のように「老後資金の形成のために役立ててほしい」という国の思いが込められているお得な制度なので、ぜひ活用しましょう。

また、2024年からは一般NISAが新NISAに変わり「2階建て」になります。

非課税投資枠は、年間120万円から122万円(1階部分:20万円、2階部分:102万円)に変更されます。少しややこしいですが、基本的には1階でつみたてNISAを運用すると、2階で一般NISAが利用できる仕組みです。

非課税投資枠を上げたいという理由がなければ、シンプルなつみたてNISAをおすすめします。

iDeCo(確定拠出年金)

iDeCoの正式名称は「確定拠出年金」といい、年金制度の1つです。

加入者が預貯金・保険・投資信託などの金融商品を選んで自ら運用します。そのため、運用結果によって受取額が大きく変わるのが特徴です。

iDeCoのメリットは3つあります。

- 積み立てる掛金が「所得控除」の対象

- 売却益や分配金に税金がかからない

- 受け取るときに税金の優遇がある

まずは月々の掛金が「所得控除」の対象なので、所得税や住民税が節税できます。そして60歳までの運用期間中は運用益が「非課税」です。さらに60歳になって受け取るときには「退職所得控除」や「公的年金控除」など税金面で優遇があります。

つまり「運用」「拠出」「受取」の3段階で節税できる、とても優れた制度なのです。

ただし、原則60歳まで引き出しが不可能なため、途中で資金に困らないよう計画的に運用する必要があります。

また、2022年10月の制度改正によって、企業型DC(企業型確定拠出年金)とiDeCoに同時加入できるようになります。

単元未満株取引

単元未満株(たんげんみまんかぶ)とは、銘柄ごとの最低売買単位に満たない株式のことです。

証券取引所では株式の最低売買単位は100株のため、たとえば1株10,000円だった場合、最低100万円が必要になります。これだと資金の少ない初心者はなかなか手が出せません。

そのような投資家のために、各証券会社では1株単位で株を買えるサービスが提供されています。1株単位の売買を「単元未満株取引」や「少額投資」と呼びます。

ただし、大手証券会社だと手数料が高くなりやすいので、手数料の安い証券口座を選ぶようにしましょう。

少額投資に特化した証券口座については、こちらの記事をご覧ください。

-

-

投資初心者におすすめのネット証券会社PR

続きを見る

ロボアドバイザー

ロボアドバイザーとは、AI(人工知能)を活用して、投資のアドバイスや運用をしてくれる証券会社のサービスです。投資に関する質問に答えるだけで、それぞれの投資家にあった提案をしてくれます。

投資の知識がない方や、あまり手間をかけたくない方におすすめです。

ロボアドバイザーには、「アドバイス型」と「投資一任型」の2種類があります。

アドバイス型は、それぞれの投資家に合わせた最適な資産配分などを助言してくれます。金融商品の購入自体は自分で行う必要があり、無料サービスである場合が多いです。

投資一任型は、ロボアドバイザーからの提案を承認するかたちで、購入から運用まですべてをお任せできます。手数料はかかりますが、投資経験や知識のない初心者には最適なサービスです。

利用するかどうかの判断は、自分に合っているかどうかや、周りの人の口コミを参考にするなどして決めるとよいでしょう。

おすすめのロボアドバイザーについては、こちらの記事もあわせてご覧ください。

-

-

ロボアドバイザー ウェルスナビ(WealthNavi)の評判は?

続きを見る

積立投資は投資歴を問わず全員がするべき!ポートフォリオの見直しも忘れずに

ポイント

- 積立投資は低リスクで全投資家におすすめ

- 積立投資はポートフォリオ管理が大事

- 積立投資は大損失につながる恐れもある

積立投資はリスクが低く、初心者はもちろん全投資家がすべき投資法です。しかしポートフォリオ管理が出来ていないと、世界的な大不況などで思わぬ落とし穴にハマる可能性もあります。事前に防げるように、今からデメリットを意識しておくことが大切です。

積立投資のメリットをしっかりと受けられるよう、上手に立ち回りましょう。

詳しくは動画で解説しているので、あわせてご覧ください。