日本トップクラスの大企業の看板であった「東証一部」が、2022年4月より「プライム市場」に変わりました。東京証券取引所の市場区分の大規模な再編は、1961年以来60年ぶりです。

しかし、「何が変わったの?」「何に気をつけたらいい?」と疑問に思う投資家も多いのではないでしょうか。

そこで今回は、東証一部とプライム市場の違いや、投資家が最も重要視すべき「TOPIX」との関係についてやさしく解説します。

Contents

東証一部とプライム市場の違いとは?

東証一部とプライム市場の違いについて、「上場基準」と「株価指数」をもとに、詳しく解説します。

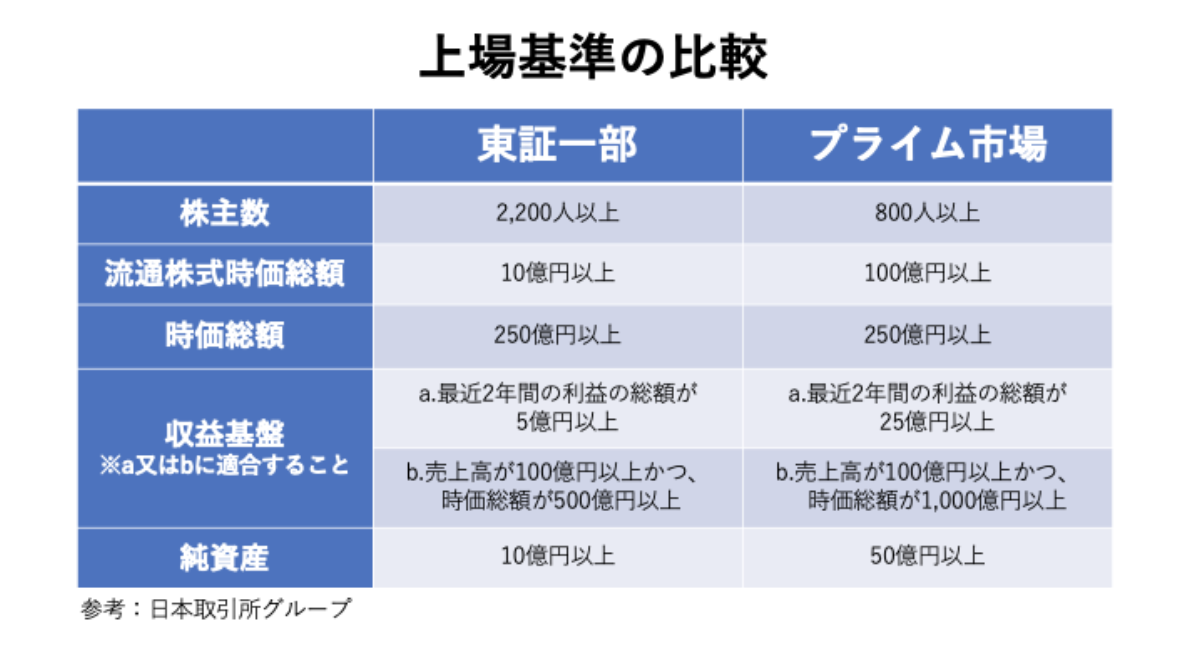

上場基準

今回の再編により、上場基準は全体的に基準値が厳しくなりました。

下図は、東証一部とプライム市場の上場基準の違いの一部です。

企業にとっては、この見直しのうち「流通株式時価総額100億円以上」が最もネックになっています。

流通株式時価総額とは、企業の発行済み株式から、大株主や役員が所有する株式、企業同士の持ち合い株などを除いたものです。

つまり「証券市場に出回っている流動性の高い株式しか入れられない」という意味です。含められない株式が多いため、かなり厳しい基準になっています。

また、正確な流通株式時価総額は、東京証券取引所だけしか分かりません。私たち投資家がいつも目にしているのは、証券会社などが推定した見込み額です。

株価指数

株価指数とは、取引所全体や複数銘柄の株価の動きを把握するためのものです。

日本では日経平均株価やTOPIX(東証株価指数)、アメリカではダウ工業株30種平均、S&P500、ナスダック総合指数などが代表的です。他にもさまざまな指数があります。

今回新設された指数は、東証プライム市場指数、東証スタンダード市場指数、東証グロース市場指数など7種です。また、廃止されたのはJASDAQ INDEX、東証二部株価指数など10種でした。

なお、TOPIXや東証マザーズ指数のように残された指数もあります。廃止されたと勘違いしやすいため、注意しましょう。

ちなみに、日経平均株価(日経225)は日本経済新聞社が算出している指数です。日経によると「プライム市場」を代表する225銘柄を対象に、毎年7月末を基準に算出するようです。

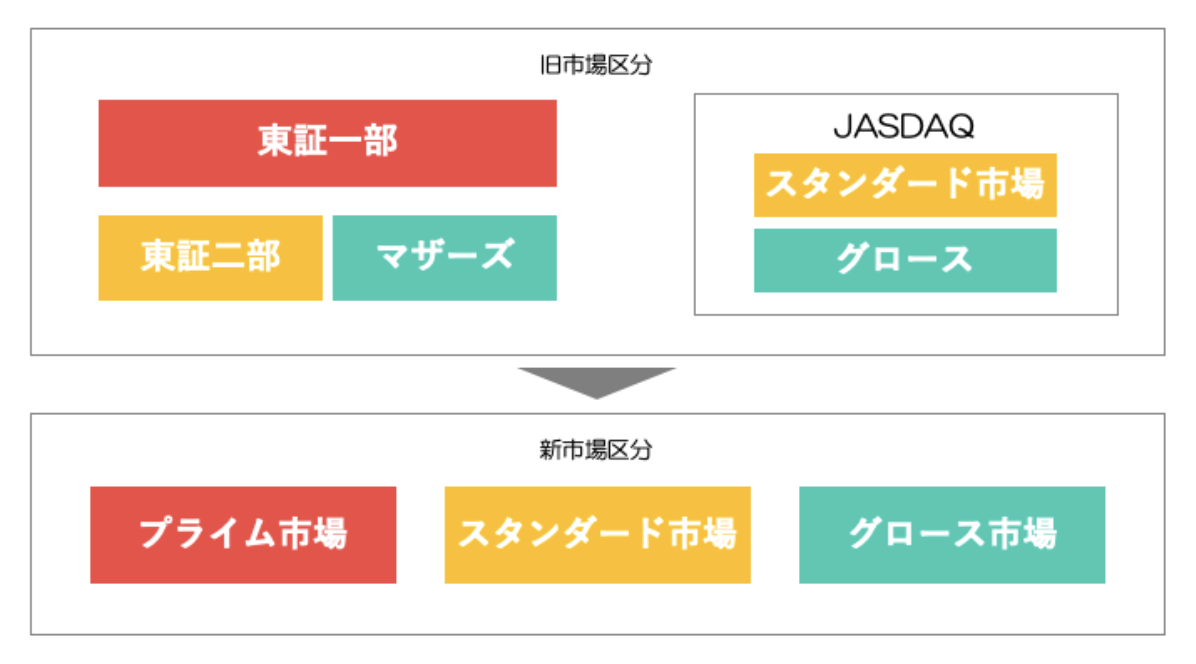

東証再編における市場区分の変更点

参考:日本取引所グループ

これまで東京証券取引所(以下、東証)は、東証一部、二部、マザーズ、JSADAQ(スタンダード、グロース)の5つで編成されていました。

そして2022年4月4日より、プライム市場、スタンダード市場、グロース市場の3つの新市場区分で再スタートしています。

市場区分が見直された背景には、東証一部に上場する企業が増加し続け、「質の低下」が起きていたことが1つ挙げられます。

東証の説明でも「国内外の多様な投資者から高い支持を得られる魅力的な現物市場を提供することが目的」としています。

つまり、さらに質が高い最上位市場を作るために、プライム市場が作られたのです。

東証一部企業の約80%がプライム市場に移行している

2022年4月3日時点で東証一部だった2,177社のうち、1,839社がプライム市場に上場しました。大多数の84.4%の企業が移行していることになります。

再編のスタート時点では大きな変化がなく「旧市場区分と何も変わっていない」などの意見も多いです。

これは、1,839社のうち295社はプライム市場の上場基準を満たさずに、経過措置によって移行していることも影響しています。

プライム市場がきちんと活性化するためには、まだまだ時間がかかるでしょう。

プライム市場に入っても株価は変わらない

「プライム市場に入ると株価は上がるのか?」というと、そうでもないようです。

東証は2021年7月9日、上場している企業に対してどの市場に入るかの第1次判定を通知しました。そのときの例を見てみましょう。

株式会社ネオジャパンの例

もともと流通時価総額の見込み額が50億円ほどで、基準値の100億円からかなり下回っている企業でした。「プライム落ちするだろう」と株価も下がっていましたが、そのタイミングでプライムに適合していると通知を受けたのです。しかし、その後の株価はほとんど変わりませんでした。

宮越ホールディングスの例

こちらも流通時価総額の見込み額は58億円で、プライム落ちするかと思われていましたが、適合していると通知が来ます。しかし、1日反応したくらいで特に大きな動きはありませんでした。

では反対に「プライム市場に入れなかったら株価は下がるのか?」を見てみましょう。

ヨネックス株式会社の例

証券会社が「プライム市場に昇格するのでは」と予想していた企業でしたが、実際にはスタンダード市場となりました。通知後の株価はというと、暴落することもなく特に反応していません。

これらの結果から、現状では市場区分は株価にあまり影響しないことが分かりました。

東証一部がプライム市場になり、注目すべきは「TOPIX」

東証再編において、われわれ投資家が最も注目すべきは「TOPIX」です。

TOPIX(東証株価指数)とは、Tokyo Stock Price Indexの略称で、これまでは東証一部の全銘柄を対象に算出されていました。

しかし、今後は市場区分に関係せずに、TOPIX独自の基準で構成されるよう少しずつ変わっていくようです。

また、そもそもTOPIXはインデックスのため、さまざまな投資信託やファンドから買われています。年金を運用するGPIFや、日銀のETF(上場投資信託)買いなど、規模や影響力はかなり大きいのです。

これは裏を返せば、TOPIXの構成から外れた銘柄は、これらの機関投資家から買われなくなるということです。

つまり個人投資家は、TOPIXの構成がどうなるのか最も注目する必要があるといえます。

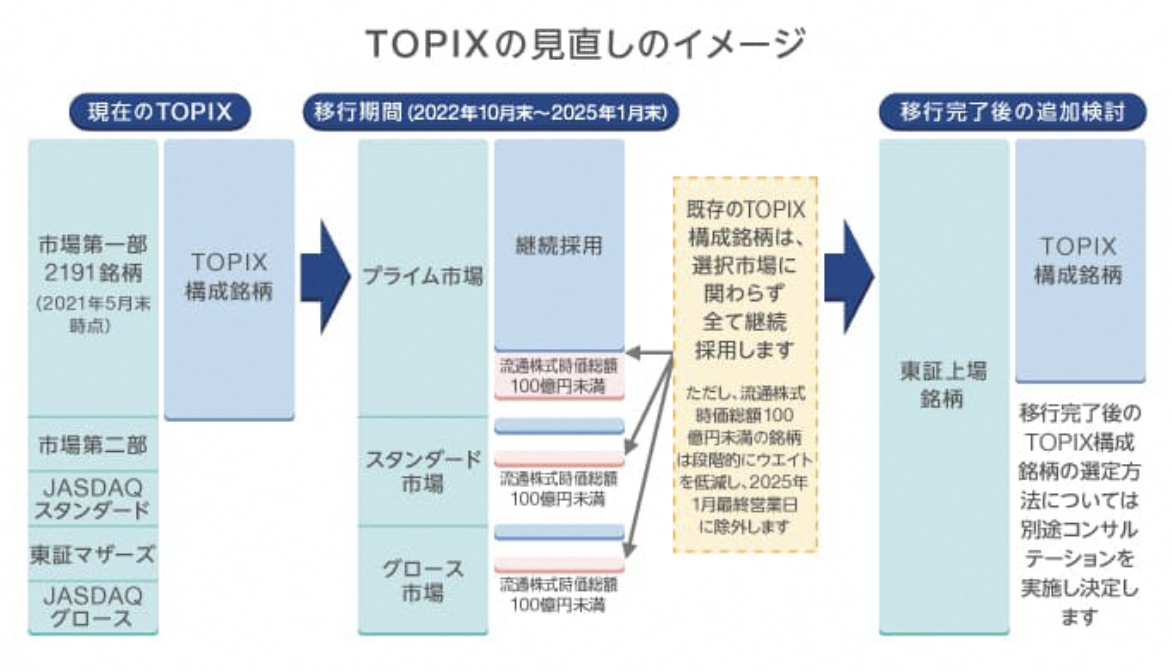

東証一部からプライム市場への見直し後の銘柄採用ルール

出典:日本取引所グループ

まず既存の構成銘柄は、プライムやグロースなどの市場区分に関わらず、すべて継続採用されることになりました。

ただし、「流通株式時価総額100億円未満」の銘柄は段階的に減らされて、2025年1月末をもって完全に除外されるようです。

これは、市場区分ではなく、いかに「流通株式時価総額100億円以上」が重要であるかを表しています。他の条件でプライム落ちしていても「流通株式時価総額100億円以上」であればTOPIXに残れるからです。

また、追加分については、今回プライムへ市場区分を変更した銘柄はTOPIXへ入っています。

2025年2月からTOPIXは生まれ変わる

移行完了後の2025年2月からは、TOPIXの構成銘柄の算定方法がさらに新しくなる予定です。

今までTOPIXは、東証一部の全銘柄を対象にしていたので、企業の質には大きなバラつきがありました。悪い企業が足を引っ張って上がらないという問題があったのです。

一方、アメリカのS&P500では、厳選された500社のため常に新陳代謝が起きています。良い企業は500社に残れて、悪い企業は500社から外れていくため、S&P500は上がり続けているわけです。

そこで、移行完了後のTOPIXは、市場区分に関係しない全く新しい構成銘柄で作られていくようです。恐らく、大幅に数が減るのではないかと思われます。

TOPIXもS&P500のように新陳代謝が良い指数に生まれ変わることが期待されています。

東証一部とプライムの違いは少ない!注目すべきは「TOPIX」

この記事のポイント

- 企業は「流通株式時価総額100億円以上」がネック

- 投資家が注目すべきは「TOPIX」

- 2025年2月からの「TOPIX」の変化に期待

東証再編において、われわれ投資家が気にすべきは「TOPIX」の構成銘柄の変化です。外れる銘柄はファンドから徐々に買われなくなりますし、追加される銘柄はファンドから買われるようになるためです。

ただし、TOPIXは2025年2月にもう一度変化するので、今はまだ手を出さない方が良いかもしれません。2025年2月からの「TOPIX」の変化に期待しましょう!