投資初心者の方は、つみたてNISAや積立投資をやっているという方が多いのではないでしょうか。

実は、つみたてNISAや積立投資をずっとほったらかしてしまうと、知らず知らずのうちに大変な状態になってしまっている可能性があります。

この記事では、つみたてNISAや積立投資が株価下落や暴落に強いというメリットがある一方で、危険な落とし穴があるということをご説明します。

とくに、投資初心者の方は参考にしてくださいね。

Contents

つみたてNISA・積立投資とは

積立投資とは、長期間コツコツと投資をし、リスクを分散させることで、利益が出る可能性が高くなるという投資法です。

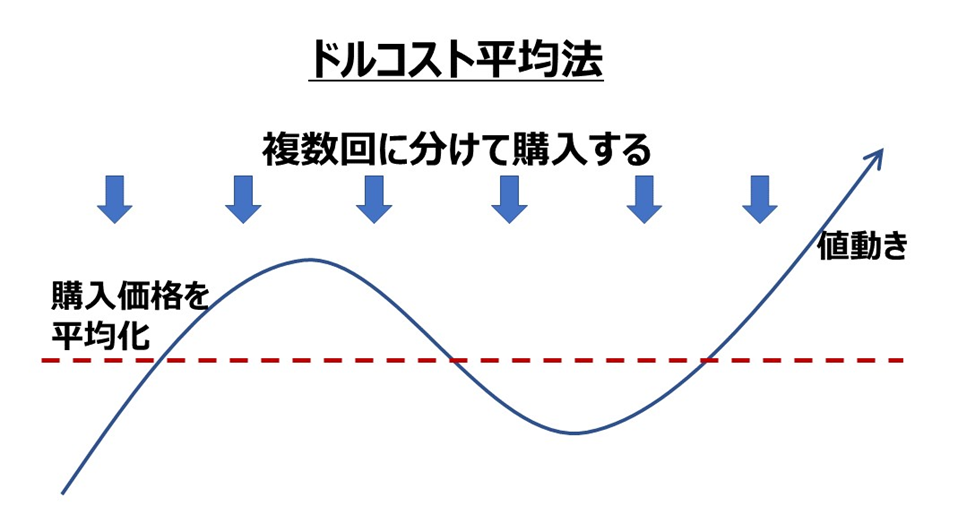

よく言われている積立投資の方法が、ドルコスト平均法です。

ドルコスト平均法とは、複数回に分けて購入し、購入価格を平均化することで、値動きに影響されない投資方法の一つです。

つみたてNISAや積立投資は、インデックス系の投資信託などがほとんどです。

まず、インデックス投資の市場は成長し続けるという前提があります。

ですから、積立投資は、ドルコスト平均法を使った優位性の高い投資法と言えます。

つみたて投資のメリット

つみたて投資のメリットは、長期間やればやるほど利益が出る可能性が高いということです。

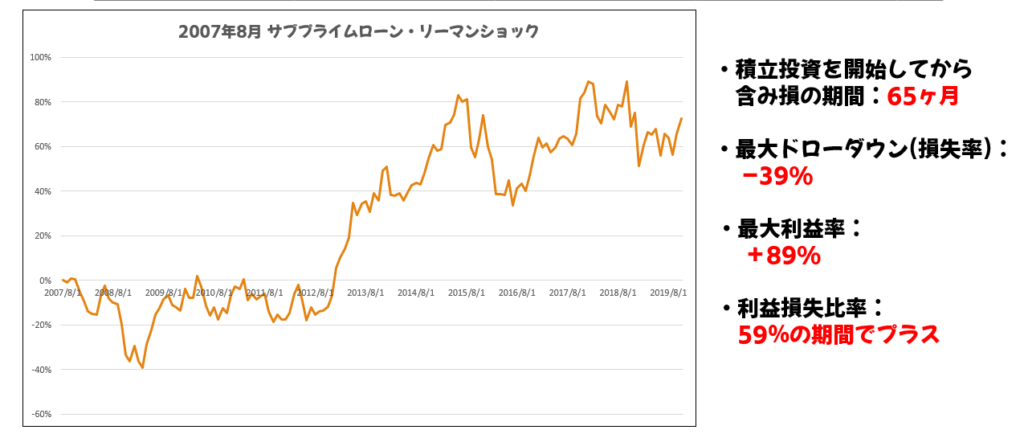

例として、つみたて投資しているときに、過去のリーマンショックのようなことが起こった場合のシミュレーションをしてみました。

リーマンショック前につみたて投資を開始していた場合、つみたて投資を開始してから5年間ぐらいはずっと赤字です。

最大でマイナス40%ほどまで資産が減少してしまいます。

しかし、つみたて投資をずっと続けていくと、最終的にはプラス89%ほどまで増加するというシミュレーションです。

基本的につみたて投資は、続ければ続けるほど、長期間やればやるほど利益になる可能性が高いという投資方法なのです。

つみたて投資のデメリット

では、つみたて投資のデメリットはどんなことが考えられるでしょうか。

つみたて投資で一番怖いのは、長期間で積み立てた後に、世界大恐慌並みの暴落が来たときです。

今はアベノミクスで景気が良いので、比較的株価が高い状態です。

しかし、例えば20年間積み立てた後に、世界大恐慌並の大暴落が起きたときが最も危険なのです。

これから大恐慌が起こったらどうなる?

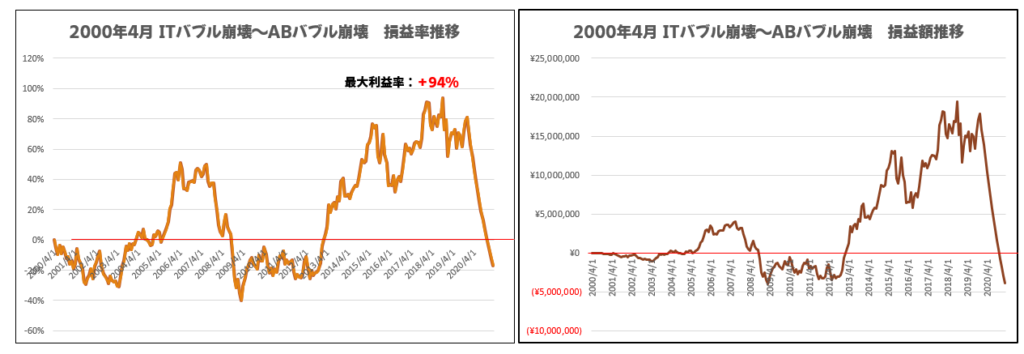

日経市場で20年間投資をし続けた後に、暴落が来た場合にどうなるのかシミュレーションしてみました。

こちらのチャートは日経平均株価です。

2000年の4月からITバブルが崩壊し、日経平均株価の暴落がありました。

2008年には、リーマンショックという形でまた暴落がありました。

リーマンショックのときは、株価がマイナス50%ほどまで下落しました。

2012年頃からは、アベノミクスや金融緩和が始まり、今は株価が一番今は高いところにある状態です。

仮に、2020年にリーマンショックレベルのバブル崩壊があると仮定した場合、2000年4月から毎月10万円つみたて投資していたらどうなるのでしょうか。

2020年の仮のバブル崩壊を、ABバブル崩壊(仮)とします。

ABバブル崩壊(仮)では、リーマンショックと同等の株価暴落と推定し、1年半かけて株価が50%下がると仮定します。

損益率の推移を見てみましょう。

ITバブル崩壊やリーマンショックの時点ではマイナスになりますが、アベノミクスで最大で+94%まで損益率が上がります。

しかし、ABバブル崩壊(仮)が起こると、損益率がマイナスに転じます。

損益額でも見てみましょう。

毎月10万円積み立てると、アベノミクスバブル時点では最大で2000万円の利益が出ています。

しかし、ABバブル崩壊(仮)が起こると、マイナス500万円のシミュレーションになります。

結果、20年間積み立ててきた利益が、全部吹き飛んでしまうということです。

頑張って10年間積み立てて、利益が2000万出たとしても、バブル崩壊で一気に利益がなくなってしまう恐れがあるのです。

つみたて投資の落とし穴とは

つみたて投資は長期間投資し続けるのがいいのですが、ポートフォリオを考えずにつみたて投資をひたすらやり続けていると、落とし穴にはまってしまう可能性があります。

ポートフォリオ管理とは

ポートフォリオとは、金融資産の内訳のことです。

そしてポートフォリオ管理とは、金融資産の内訳をどのように配分にするかを組み立てて管理することです。

日本人はあまり投資しない傾向があるので、日本人の金融資産のポートフォリオ状況としては、預貯金40%、定期預金など22%、投資資産が10〜20%ほどです。

ポートフォリオの作り方

まず、投資は余剰資金でやりましょう。

例えば、

・資産の20%を投資する

・金融資産の半分は預金や定期預金、保険などの安全資産にして、ある程度なくなってもいい資産をリスク資産に分配する

といったルールを決めるといいでしょう。

ポートフォリオ管理と照らし合わせて、つみたて推移を見ていきましょう。

毎月10万円積み立てると、積み立て累計額2000万円に対して、最大2000万の利益が出て、資産は4000万になります。

先ほどの例で挙げたルールのように、投資資金は20%までとするなら、総資産が2億ないといけない計算になります。

仮に、投資資産額が4000万になった時点の総資産が6000万しかないとすると、実は総資産の60%ほどがリスク資産になってしまっていた、という状態になります。

仮に総資産が2億あるなら、2億のうち2000万が消えても全体のマイナス10%の計算になりますが、総資産のうち60%が金融資産である場合、相当なマイナスになります。

つまり、つみたて投資をずっとほったらかすと、いつの間にか高リスクな資産ポートフォリオになってしまっている可能性があるということです。

ですから、つみたて投資をするうえでは、リスク資産の割合が増えてきたら、随時ポートフォリオの見直しをしていく必要があるということです。

例えば、つみたて投資をしていって、投資資産の配分が20%を超えてきたなら、つみたて資産を解約して定期預金に入れたり、保険などのもっと安全な金融資産に変えたりするなど、配分を変えていきましょう。

積立投資だけがどんどん積み上がり、総資産のほとんどがつみたて資産になっていると、暴落が来たときの総資産の痛手が大きくなってしまいます。

いまからできること

このさき、株価の暴落はありえます。

現在、日経市場株価は、7〜8年ぐらい上昇し続けている状況なので、すくなくとも今後は下落局面に向かう可能性は高いです。

今すぐに配分の変更が必要であるわけではないかもしれませんが、すでにずっと積立をしてきて、積立資産が自分の総資産の中で結構な割合を占めている人は、今のうちに資産配分の見直しをしてもいいかもしれません。