- FIREするためには何をすればいい?

- どれくらい貯金しなきゃいけないの?

- FIREって現実的に目指せるの?

経済的な自立と早期リタイアを意味するFIREは多くの人の憧れです!働かずして生活するという夢のような暮らしですが、実現するのは簡単ではありません。

FIREという言葉の意味をなんとなく理解していても、道筋まで見えている人は少ないでしょう。

本記事ではFIREのメリットに加え、目指すためのステップや注意点を合わせて解説していきます。

Contents

FIREとは

FIREとは「Financial Independence, Retire Early」の頭文字を取った言葉で、経済的自立と早期リタイアを指す言葉です。簡潔に説明すると、十分なお金があって働かずに生活できる状態を指します。みなさんもお金の不安から解放されて、場所に縛られず、仕事もせずに自由に暮らしたいと思ったことはありませんか?

日本では定年まで働くことが一般的なので、あまり馴染みが薄いですが、欧米中心で流行していたFIREの考え方がここ数年、日本でも注目されるようになってきました。

早期リタイアして自由な暮らしを目指すというのは、もともとあった考え方です。ただし、目指せたのは昼夜問わず働く大企業の高収入のサラリーマンに限定されていました。

ですが、昨今注目されているFIREは少し性質が変わってきていて、節約と投資を続ければ、大企業の高収入サラリーマンでなくても達成できるものになってきています。

FIREするとなぜ働かなくても大丈夫なのか

貯金を切り崩していくのをイメージしている人も多いのではないでしょうか。もちろん、有り余るほどの貯金があれば可能ですが、あまり現実的ではないでしょう。

例えば、以下条件を貯金によって達成しようとすると莫大なお金が必要になります。

- 40歳でFIRE

- 90歳まで生きると仮定

- 毎月の支出額は30万円

月の支出30万はそこまで贅沢な暮らしではないですが、この条件だと1.8億円(50年×12カ月×30万)の貯金が必要になります。あまり現実的ではないですよね。

一方で、投資しながら想定にすると、貯金を取り崩すより少ない金額でFIREを達成できるでしょう。大きなリターンを狙うような投資ではなく、投資信託でコツコツ増やして、その増えた分で生活する方法で「4%ルール」と呼ばれることもあります。

これは現実的な方法で、生活費を投資元本の4%以内に抑えることができれば、貯めたお金を減らさずに暮らしていけるという考え方です。年利4%の運用益を狙うことは割と現実的な数字です。

毎年増える金額の範囲内で生活費が収まれば、理論上では働かずに資産を減らすことなく暮らせます。

FIREするため貯金額

投資で生活費を賄うとして、FIREするために必要な貯金額が一番気になるところです。

当たり前の話ですが、どのような生活をするかによって、必要な金額は異なります。毎年4%づつ資産が増えていくという仮定のもとでは、生活費の25倍のお金が必要です。

月に必要な生活費と貯金額の具体例な金額は以下のとおりです。

| 月の生活費 | 必要な投資元本 |

| 20万 | 6,000万 |

| 25万 | 7,500万 |

| 30万 | 9,000万 |

| 35万 | 10,500万 |

| 40万 | 12,000万 |

FIREのメリット

働かずに暮らせるだけで十分に感じるかもしれませんが、他のメリットも合わせて3つ紹介していきます。

- 実現後は働かなくても生活できる

- 暮らす場所を自由に選べる

- 節約が上手になる

それぞれ詳しく解説していきます。

FIRE実現後は働かなくても生活できる

FIREの魅力を聞かれたら、大半の人が働かずに生活ができることだと口を揃えるでしょう。

働くかどうかを選べるのもいいですよね。多くの人は生活のために働かなければいけないため、働く以外の選択肢がありません。FIREしていれば、最低限のお金はあるので、働きたいときだけ働くこともできます。生活費を稼ぐために諦めていた仕事にチャレンジすることもできます。

買いたいものをなんでも買えるとまではなりませんが、ある程度お金に縛られずに生活できることは大きなメリットでしょう。

暮らす場所を自由に選べる

制約をうけずに住む場所を自由に選べるのもまた大きなメリット。多くの人は勤務地の近くに住まざるをえません。転勤がある場合は、会社都合で自分の意思と関係なく引っ越しすることもあるでしょう。

誰も知り合いがいない街に住まなければいけない辛さといったらないですよね。こういった住む場所を強制されるストレスから解放されます。

田舎や海外での生活も可能です。移住した土地に馴染めなかったり、想像と違っていたりしても、仕事に縛られていないので、再度引っ越すこともできます。

このように暮らす場所に縛られない点も大きな魅力です。

節約が上手になる

あまり多くの人が語りませんが、FIREを目指す過程で節約スキルが身につくこともメリット。超がつくほどの高収入でもない限り、節約は避けて通れません。

ご飯を食べない、目的地が遠くても常に歩くといった過度な節約では続かないので、なるべくストレスをかけずに実践できる節約方法を見つけましょう。

例えば、保険代やスマホの見直し、使っていないサブスクの解約、過度な外食を控えるなど、無理なく続けられる自分なりの方法は何かしら見つけられます。大きな固定費を削減することで家計は大きく改善されますよ。

お金を全く使わないという考えではなく、無駄な支出を控えると捉えるといいでしょう。FIRE後も決められた生活費で暮らすため、自分にあった節約方法を見つけておきましょう!

FIREまでのステップ

それでは実際にFIREを目指すまでの道のりを3ステップで解説していきます。

- 月の支出を把握する

- 目標資産額を計算する

- 目標に向けて資産形成を行う

それぞれの特徴について解説していきますね。

月の支出を把握する

月にどれくらいお金を使っているか把握してますでしょうか?支出を把握することはFIRE達成に向けては2つの意味があります。

1つ目はFIREに必要な金額が計算できることです。先ほども触れたとおり、資産を減らさずに生活費を賄うためには毎月の生活費の25倍必要だと言われています。支出がわかることでFIREするための金額がわかります。

2つ目は自分で無駄遣いを見直せる点です。FIRE達成後も資金が底をつかないために支出管理は必須になります。管理が難しければ、家計簿アプリを使うのもいいでしょう。

どのような手法でもいいので、まずは月の支出をしっかりと把握しましょう。

目標資産額を計算する

毎月の支出額から25倍すると目標資産額が算出できます。この目標資産額が達成できれば、投資元本を減らさずに、理論上は運用益のみで生活することができます。

ただし、あらかじめ見込まれている今後の支出増がある場合には、FIREの達成金額の計算にその増加分も入れて設定しましょう。この支出を事前に計算しておけば、思わぬタイミングで資金が底をつきることも防げます。

目標に向けて資産形成を行う

必要な金額がわかったら、あとはその目標に向かってお金を貯めましょう。

副業をする、出世するといった収入を増やす部分にも目を向けながら、積み立て投資なども活用して資産を増やしていきましょう。投資も併用することでFIREまでの道のりがぐっと近くなります。

目標金額から期間を計算できるシミュレーションサイトもあるので、必要に応じて使ってみてください。

楽天証券積立かんたんシミュレーション

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

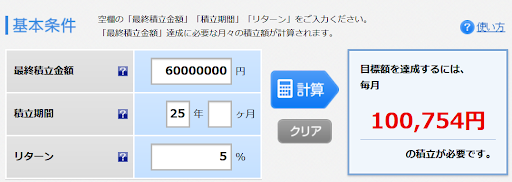

例えば、生活費20万に必要な投資元本6000万円を25年間で貯める場合を考えて見ましょう。平均的なリターンである5%で運用できた場合、毎月約10万円を積み立てなければいけません。

*楽天証券かんたんシミュレーションより抜粋

10万円が厳しいと感じるなら、生活費を見直して必要な投資元本を少なくする、積み立て期間を長くするなど、計画を練り直す必要がでてくるでしょう。

仮に同じ6000万円を貯める期間を30年に変えると、毎月約7.2万円に変わります。この積立期間を変えるなどして、自分にとって現実的な時期を探してみましょう。

FIREを目指すうえでの注意点

FIRE達成までのステップがわかったと同時に険しい道のりだと感じたのではないでしょうか。

楽をするために将来必要な金額を甘く見積るとFIREした後に資金が想像以上に早く尽きるなど後悔することになります。目標金額を貯めるための注意点を3つお伝えします。

早くFIREするためにリスクの高い投資をしない

FIREに必要な金額を計算して、投資で運用したとしても、想像以上の金額が必要になると感じた人も多いでしょう。贅沢をしていない生活費が20万でも、必要な6000万を25年で貯めようとすると約10万円を積み立てる必要があります。決して楽な金額ではないですよね。

しかし、達成をもっと早くするために、あるいは毎月の入金額を減らすためにリターンを高く見込める投資手法に切り替えるのはやめた方がいいでしょう。リターンを高くするためにはリスクは高くなります。早くFIREするために、リスクが高い投資に切り替えた結果、資産を失っては元も子もありません。資産が0になったらかえってFIREが遠のいてしまいます。

早くFIREしたい気持ちはわかりますが、そのためにリスクが高い投資に走るのは絶対にやめましょう。

将来資金不足になる可能性もある

目安である生活費の25倍を貯めたからといって必ず資産不足にならないとは限りません。

FIRE後の生活が長ければ長いほど、予想外の出来事が起きる確率は上がります。病気、災害、事故などが起きれば、今までの生活費が変わったり、大きな出費が必要になったりする場合もありえるでしょう。

それに4%ルールも一生続くと断言はできません。リーマンショックのような暴落直後では、資産が思った以上に早く減ってしまうこともありえます。

想定外が起こった場合は資金不足になる可能性があることは頭に入れておきましょう。

資産額を高く見積もらない

株式投資で資産を増やしているとき、長期間であればあるほど大きく資産が増えます。含み益が大きくなってきたら、税引き後の金額で考えるようにしましょう。

つみたてNISAを使えば、非課税での運用ができますが、投資金額と期間に上限があります。上限を超過した部分は一般口座でしか運用できず、約20%の税金がかかります。そのため、目標資産額と照らし合わせるときは、税金を差し引いた手元に残る金額で考えましょう。

おすすめの資産形成方法

リスクを抑えながら長期的に資産形成を行うのであれば、貯金のように毎月コツコツ購入する投資信託の積み立て投資がおすすめです。理由は3つです。

(専門的な株式投資の知識が不要〉

最初に銘柄を決めてさえしまえば、途中で銘柄を変えたり、追加で新しい銘柄を購入する必要がありません。途中で金額を変更することも可能です。

〈自動で投資できる〉

銘柄と金額を変えればあとは自動で毎月投資をしてくれます。支払いには証券会社にもよりますが、クレジットカードの登録のみで完結する場合も。サラリーマンや主婦などの忙しい人でも手軽にできます。

〈投資リスクを軽減できる〉

投資信託の長期積み立て投資では、資産(銘柄)、地域、時間(時期)の3つ分散が同時に行えるのでリスク軽減につながります。資産(銘柄)と地域は、すでに分散されている投資信託の商品を選びましょう

積み立ては「時間(時期)の分散」になり、これはドルコスト平均法とも呼ばれています。詳細の説明は省きますが、ドルコスト平均法とは価格が変動する金融商品を定額で定期的に投資を行い、リスクを低くする方法です。

どの銘柄を選ぶかにもよりますが、年利5%程度は期待できるので、目標金額を達成するために大きな役割を担うでしょう。

他にもリスクを抑えながら、初心者に適した投資手法はいくつかあります。詳しくはこちらの書籍に詳しく書いているので、FIREに向けて、いくつかのやり方を試したいと思っている人はぜひ手に取ってみてください。

まとめ

この記事のポイント

- FIREに必要な金額は生活費の25倍が目安

- FIRE後に運用しながら4%を取り崩せば、理論上元本は減らない

- 病気など予想外の出来事が起こるとFIRE後に資金不足になる可能性がある

FIREは働かずに暮らすことができる多くの人が憧れるライフスタイル。ただし、FIREに必要なお金を貯める道のりは険しく、20~30代でのFIRE達成はかなり厳しいといえるでしょう。

よっぽどの高収入でない限りは、若いうちからコツコツ投資をしながら節約スキルを身につけて、50代でFIREするのが現実的なプランではないでしょうか。早くFIREするためのキモは少しでも早く投資を始め、お金自身に働いてもらうこと。

本記事で詳しく紹介した投資信託の積み立て投資の他にも、リスクを抑えて投資する方法を知りたい人はこちらの書籍も読んでみてください!